Tratamento Fiscal

Os rendimentos provenientes destas aplicações são objeto de retenção na fonte à taxa final de 28% (aplicável a pessoas singulares residentes no Continente e Região Autónoma da Madeira) ou de 19,6% (aplicável a pessoas singulares residentes na Região Autónoma dos Açores). Dado tratar-se de uma taxa liberatória, estes rendimentos não têm que ser reportados na declaração de IRS, exceto se for efetuada a opção pelo englobamento.

Sabia que…

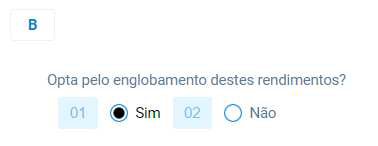

Os contribuintes, aquando da entrega da declaração de IRS, podem optar pelo englobamento destes rendimentos, sendo desta forma tributados às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 19,6%). A retenção na fonte efetuada será deduzida ao IRS final a liquidar. Esta opção implica o englobamento da totalidade dos rendimentos de capitais auferidos no ano em causa (nomeadamente, juros de obrigações, juros de certificados, dividendos, etc.). Para este efeito, deverá solicitar a todas as instituições financeiras, em Portugal, onde possua aplicações financeiras, uma declaração da qual conste o valor dos rendimentos de capitais auferidos no ano e respetivas retenções na fonte de IRS.

Preenchimento da Declaração de IRS

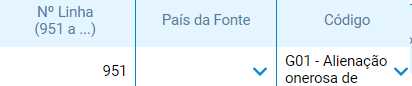

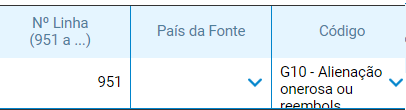

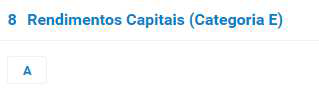

Apenas existe obrigação de reporte na declaração anual de IRS, caso o contribuinte opte pelo englobamento destes rendimentos, caso em que os respetivos valores deverão ser reportados no Quadro 4 B do Anexo E da Declaração (Rendimentos de Capitais), através do Código E20, conforme imagem abaixo:

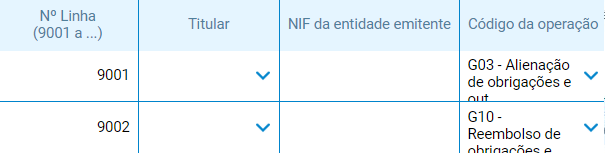

Neste quadro, deverá ser reportada a informação referente ao NIF da instituição financeira, ao valor do rendimento, bem como ao valor das retenções na fonte de IRS efetuadas no momento do pagamento.

Se o montante dos prémios

pagos na primeira metade do contrato não representar,

pelo menos,

35% da totalidade dos mesmos, 100% do rendimento estará

sujeito a retenção na fonte de IRS;

Se o montante dos prémios

pagos na primeira metade do contrato não representar,

pelo menos,

35% da totalidade dos mesmos, 100% do rendimento estará

sujeito a retenção na fonte de IRS;